布局新一轮大规模设备更新和消费品以旧换新利国利民

近日,国务院常务会议审议通过了《推动大规模设备更新和消费品以旧换新行动方案》。《方案》提出,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代的规模效应。这是对2月23日,在中央财经委员会第四次会议上提到的“新一轮大规模设备更新和消费品以旧换新”行动的最新部署。

在目前全球宏观经济低迷的大背景下,新一轮的“大规模设备更新和消费品以旧换新”很可能会成为国内经济高质量发展的重要“启动点”。而在2024年这个全球经济加速转型关键时刻,再次以更高的规格重提这一点,亦凸显了“经济消费工作”主动作为的时代担当。

大规模设备更新“有的放矢”

目前,工业4.0为代表的,以信息化为核心,物联网和AI技术支撑的“新质”生产力正进入“高速普及的阶段”。

但是,根据MIR睿工业数据,2023Q3中国工业机器人整体销量72708台,同比下滑2.1%,但环比提升6.6%。2023年前三季度,中国工业机器人销量累计206823台,同比微降0.1%。——虽然我国依然是全球最大的“工业机器人”市场,占比过半,但是发展速度正在经历阶段性的“痛点”。

而持续拥抱先进装备和智能生产设施,是我国工业、制造业、生产新服务业持续保持全球优势地位的基础。特别是在人工成本不可逆的增长背景下,如何用“新质生产力”打造“高效智造”的中国模板,需要更多的“动能”注入。

类似的问题再例如,社会化和公共安防监控产业,经历了十余年的普及化发展,已经进入到“市场存量成熟期”。但是,近年来高速发展的“AI安防”、“结构化视频数据应用”等新兴业务的普及率还不够高。即公共安防产业存在着一个“巨大存量市场的技术层次”已经与今天“日益发展的技术能力、日益发展的应用需求之间的断档”问题。

对此,持续推动智慧安防、智慧城市,智慧社区管理升级,需要大量的设备更替。理顺这部分投入的“价值逻辑”、“资金逻辑”,将有利于推动市场应用与技术研发创新,更高效的互动与共振,让安防大数据智能化方向的“中国智造”再上新台阶。

再例如,在教育市场中,2018年此前火爆10年的教育信息化采购高峰到期,此后对盈利性学科培训亦进行了整治和规范,教育资源供给侧的技术和商业模式形态进入崭新“历史时期”。同时,近年来AI教育+的发展,大模型和大数据结合对高质量教学的供给侧支撑不断增强。教学信息化的存量市场技术层次与新兴供给端的产品能力亦形成了断档和反差。

通过新的信息化力量和手段,进一步提升教学的效率和公平度,现在亦“有的放矢”。而抢占智慧教育、沉浸式教育的产业制高点,在教育“新质生产力”能力上保持领先,具有的全面的深刻的战略意义,远超“教育装备产业”的范畴。

类似以上的案例,不一而足。这些案例都说明“大规模设备更新”,今天:1.既有时代性的基础,如更新一代的、拥有理念代差的新设备已经出现;2.也有巨大的未来产业链价值,不仅是推动相关供给侧的升级,更是为未来“智造”打下基础;同时,3.也具有非常强烈的现实意义,包括但并不限于拉动供给侧创新、活跃经济环境、推动内循环消费经济升级等。

消费品以旧换新,超越上一轮的“幸福革命”

2029年,上一轮大规模的家电下乡和以旧换新活动,推动了广大城乡、特别是农村地区“家电消费”与“生活升级”的快速发展。

据统计数据显示,2009—2013年的家电下乡,1000亿元的政府补贴推动了家电销售额近7000亿元。商务部2010年全国家电以旧换新数据显示,累计销售新家电3222.4万台,实现销售额1211.1亿元,回收旧家电3344.6万台。

目前距离上一轮的“大规模换新潮”过去了10余年的时间,启动新一轮家电下乡和换新工作,不仅有利于活跃国内消费经济循环,更是切合广大城乡地区、特别是农村地区的消费需求:

首先,与十年前比较,新一代家电产品“创新”很足。例如,彩电产品十年前的下乡政策,更多是42英寸等中小尺寸、多媒体功能等简单网络功能电视。目前,彩电国内市场消费尺寸中枢是65-75英寸,分辨率也达到4K级别,并具有强大的智能电视功能。再例如,空调市场的产品,十年来节能性能至少经历了2轮大规模升级,变频空调实现了大普及,智能联网空调成为主流产品。

“存量与新供给”的代差非常明显。这样的背景下,“以旧换新”渴望获得真正的增量价值。亦将进一步拉动产业链创新能力的成长。

其次,我国的家电消费的一大弊病是“超期服役”、这一点在农村地区尤为显著。这固然体现了我国“传统的勤俭节约”的优良民风,但是也带来了产品、特别是电器类产品超期应用下的安全与健康隐患。

例如,国家应急管理部统计数据显示:2022年前三季度全国共接报火灾63.68万起;在已查明的火灾原因中,电气火灾高居榜首,发生电气火灾19.81万起,占火灾总数的31.1%。如果未查明原因火灾的电气原因占比与已查明原因火灾占比一致,那么电气起火原因的火灾总占比可能超过4成。

“新产品有新价值、更好用;老产品有隐患、更危险”,这样的现实背景下推动以旧换新就不仅仅是经济问题,也是一个社会性问题。通过新一轮以旧换新,推动更多更好的产品到达普通家庭,尤其是农村家庭,将有利于进一步提升广大群众的幸福感、获得感。目前据研究数据显示我国主要品类家电保有量已超30亿台,其中近半数涉及超期服役问题,更新换代的需求和潜力非常大。

特别是考虑到,目前“电商主导的家电消费格局”与“多数中老年消费习惯与能力”的代差,推动新一轮家电换新工程,更有利于“激活中老年家电消费活力”:

例如,奥维云网(AVC)监测数据显示,2023年52周至2024年7周(2023.12.25-2024.02.18)中国彩电线上市场零售量规模为367.2万台;线下市场零售量规模为33.9万台——元旦-春节市场,线下市场彩电销量占比不足一成。这对于很多“中老年消费者”是一个巨大的“购买障碍”。

新一轮以旧换新可以增加更多的服务“线下交易”的内容,推动这部分中老年需求潜能释放。2023年底,我国60岁以上老龄人口突破3亿大关。如何进一步关怀和便利中老年生活品质提升,值得重点研究。

此外,通过一轮以旧换新和设备更替亦可以加强我国“回收”产业链的建设。近日,商务部等9部门印发《关于健全废旧家电家具等再生资源回收体系的通知》。《通知》提出到2025年,在全国范围内建设一批废旧家电家具等再生资源回收体系典型城市,培育一批回收龙头企业,推广一批典型经验模式,形成一批政策法规标准,全国废旧家电家具回收量比2023年增长15%以上。

长期以来我国废旧家电科学回收比例低,不仅造成了资源浪费、也带来了重大的环境污染隐患。通过一轮以旧换新进一步规模化、规范化我国家电回收产业链,是经济价值、社会价值、生态价值的共振。

因此可见,目前的国内宏观经济条件下,推动新一轮以旧换新工作,具有很好的需求基础、供给基础,也具有强烈的提升消费经济的抓手意义,是需求侧改革和供给侧改革的协同共振,也是提升群众幸福感获得感的良好手段。

具有新时代特色的“设备更替和以旧换新”

通过大规模设备更新和消费品以旧换新,激活有效需求,一定不是对2009-2013年经验的复刻。新一轮设备更替和消费换新,必须建立在“新价值”基础之上。

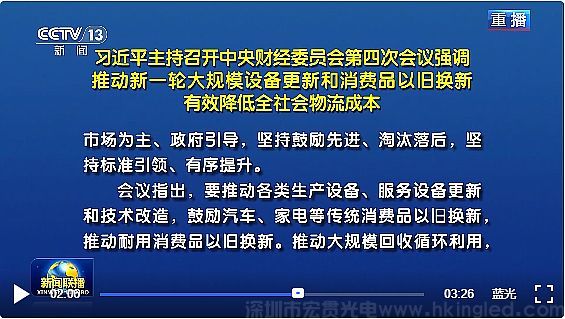

对此,中央财经委员会第四次会议上明确提出,“要坚持市场为主、政府引导,坚持鼓励先进、淘汰落后,坚持标准引领、有序提升”的基本原则。2月份,国家发改委等部门印发了《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》,将用能产品设备能效水平划分为先进水平、节能水平、准入水平三档,进一步规范产品双碳创新和供给规律。

实际上,新一轮“设备更替和以旧换新”与2009年的上一轮比较,在客观环境上已经大为不同:2009年的问题,更多集中在“有没有”上。例如,恰是那一轮政策推动了空调在农村的普及、带动了农村私家汽车消费的崛起。

目前,家电和汽车产业的普及度已经很高,眼下要解决的问题变成了“好不好”。从“有没有”到“好不好”,是增量竞争到存量竞争的转变。这决定了新一轮“设备更替和以旧换新”必然内涵不同,必然更侧重“高质量”发展,必然在“需求侧拥有更大主动性”,必然要更依赖“新技术、新质生产力、新理念”。

即新一轮“设备更替和以旧换新”一定是推动结构性的升级、质量性的迭代。只有这样才能既有利于当下、也有利于未来,即有利于供给侧、也有利于需求侧,才能真正“融入自然的良性消费增长”之中。如果从企业侧看,2009年的政策利于整个产业、所有供给商;而新一轮的“设备更替和以旧换新”将更多利于先进供给商、头部产业链企业。

诚然,“设备更替和以旧换新”将是2024年主旋律新的市场机遇之一。但是,这绝不是历史经验的简单重复,也不会是“大锅饭、平分蛋糕”。在新一轮“设备更替和以旧换新”下,更快速的供给侧升级和迭代是题中之意,也是赢得市场、抓住需求侧胃口的关键:新一轮“设备更替和以旧换新”的机遇一定是“能者得之”。